ふるさと納税ワンストップ特例制度

ふるさと納税ワンストップ特例制度を利用できる方

次の2つの条件すべてを満たしていることが必要です。

|

(1) 確定申告等を行う必要のない方 |

| (2) ふるさと納税をされる自治体の数が5団体以下であると見込まれる方 5団体以下の地方公共団体に寄附する予定で、「寄附金税額控除に係る申告特例申請書」を提出していても、結果として6団体以上の地方公共団体に寄附をされた場合、すべての寄附について特例の適用は受けられなくなりますので、必ず確定申告等を行ってください。 なお、同じ地方公共団体に複数回寄附をしても1団体としてカウントします。 |

ふるさと納税ワンストップ特例の手続き

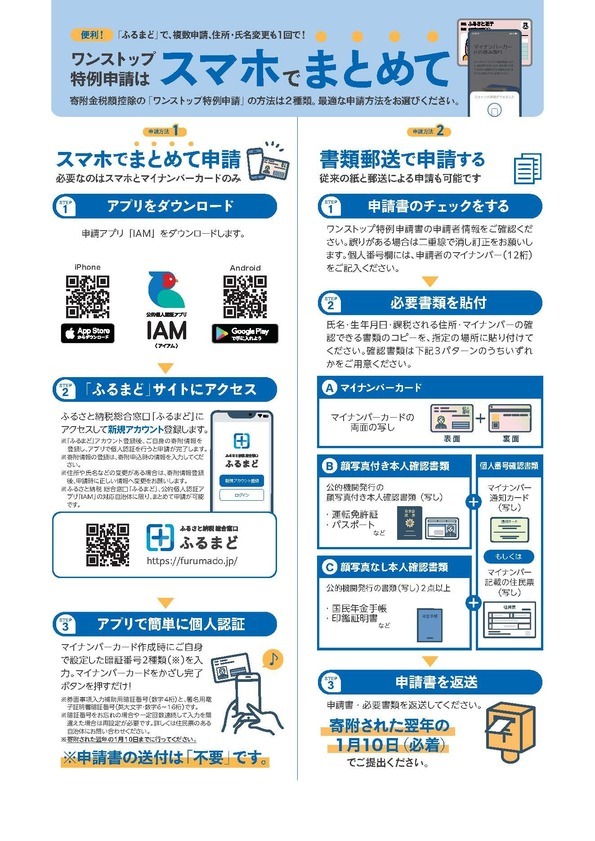

寄附申込の際に「ワンストップ特例制度を希望する」とされた方には、「寄附金税額控除に係る申告特例申請書」や「アプリ申請の案内文」を送付しますので、お手元に届きましたら翌年の1月10日までに手続きをお願いします。

「マイナンバーカード」をお持ちの方と、お持ちでない方とで利用できる申請方法が異なります

1.マイナンバーカードをお持ちの方→下図左側「ペーパーレスのアプリ申請」をご利用ください。

2.マイナンバーカードをお持ちでない方→下図右側「書類郵送による申請」をご利用ください。

iPhone:「App Store![]() 」からダウンロード

」からダウンロード

Android:「Google Play![]() 」からダウンロード

」からダウンロード

書類の送付先(書類郵送による申請の場合)

〒030-0821

青森県青森市勝田1丁目3-1

あおもり創生パートナーズ株式会社

平川市ふるさと納税サポートセンター 宛て

電話番号 017-774-1396

メール furusato@aomori-support.jp

営業時間 平日9時~16時30分(土日・祝日・12/31~1/3を除く)

平川市では、ワンストップ特例申請の受付業務をあおもり創生パートナーズ株式会社に委託しています。

提出書類(書類郵送による申請の場合)

寄附金税額控除に係る申告特例申請書のほか、個人番号の番号確認、身元確認のため次の(1)~(3)のいずれかの書類又はその写しが必要となります。

| (1)個人番号カードの写し(表と裏) (2)通知カードの写し(表と裏)と本人確認書類A又はBの写し (3)個人番号が記載された住民票の写し、住民票記載事項証明書と本人確認書類A又はBの写し |

| 本人確認書類A (いずれか1つ) |

運転免許証、運転経歴証明書、旅券、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、在留カード、特別永住者証明書 |

| 本人確認書類B (いずれか2つ) |

国民年金手帳、印鑑証明書など公的機関が発行した書類 ※2025年12月2日以降、健康保険証は本人確認書類としての使用は不可となります。 |

ふるまど

「ふるまど」では、ワンストップ受付状況確認を始め、以下3つの機能を寄附者様ご自身でご利用いただけます。ぜひご活用ください。

便利な機能!

・ワンストップ申請受付状況確認

・ワンストップ申請書ダウンロード※

・変更届出書ダウンロード※

※「さとふる」からのお申込みの場合はご利用いただけません。

下記の「さとふるからお申込みされた方」からダウンロードください。

ふるまどの利用方法について (外部リンク)

(外部リンク)

ふるまど(外部リンク)

さとふるからお申込みされた方

「寄附金税額控除に係る申告特例申請書」は以下よりダウンロードできます。

・令和7年寄附金税額控除に係る申告特例申請書の記入方法![]() (191KB)

(191KB)

ワンストップ特例申請書提出後、氏名や住所変更等があった場合

「寄附金税額控除に係る申告特例申請書」の提出後、寄附をした翌年の1月1日までの間に当該申請書の内容(氏名または住所)に変更があった場合は、翌年の1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」を上記の送付先へ提出してください。

・寄附金税額控除に係る申告特例申請事項変更届出書![]() (82KB)

(82KB)